こんな疑問を解消します!

- つみたてNISAって何?

- 一般NISAとつみたてNISAの違いは?

- つみたてNISAと一般NISAのどちらがおすすめ?

超低金利のため銀行に貯金しても利息がまったく期待できない現代において、資産を目減りさせないためにも積極的な投資が必要になってきます。

その際にまず利用していきたいのが、税制の優遇処置をされている「つみたてNISA」や「一般NISA」です。

今回はその特徴と、投資初心者にはつみたてNISAと一般NISAのどちらを選択するのが得策なのかについてお伝えしていきます。

つみたてNISAとは

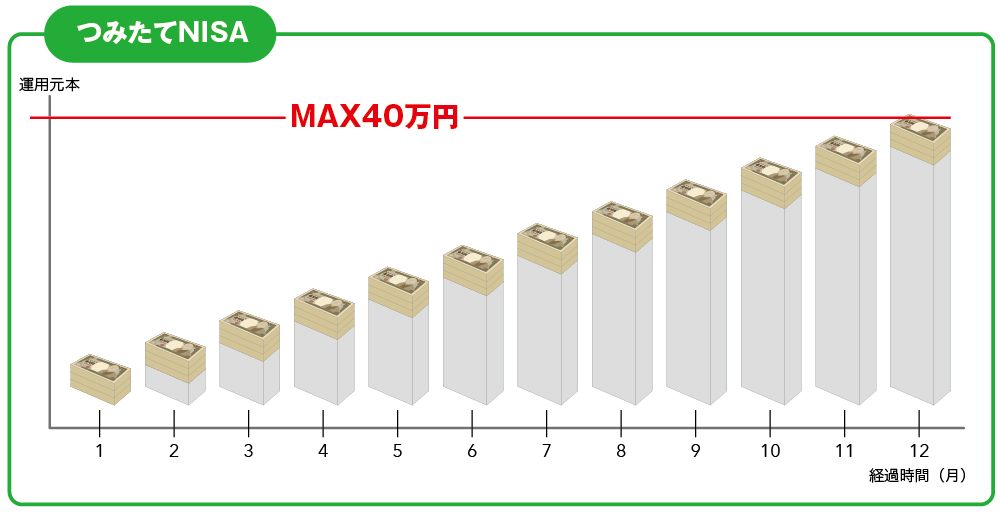

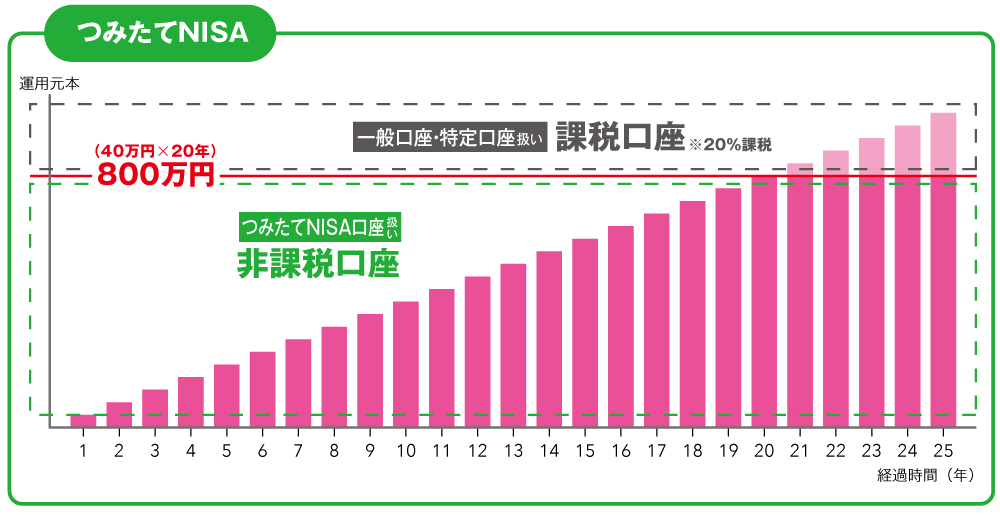

つみたてNISAとは、年間40万円を投資上限として投資の運用利益が最大20年間「非課税になる口座」のことです。

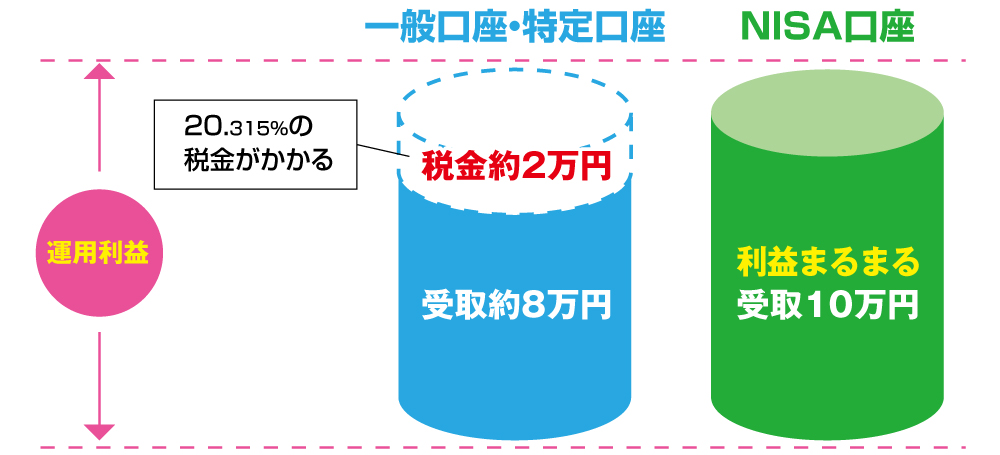

ここが一般口座や特定口座での資産運用との大きな違いになります。一般口座や特定口座だと年間の利益の20.315%を税金として支払わなければなりません。つみたてNISAではなんと税金がかからないのです。

例えば、運用で10万円の利益が出た場合、普通の一般口座や特定口座だと約2万円の税金がかかり、手元に残るお金は約8万円です。

一方、非課税のNISA口座であれば、10万円が丸々手元に残ります。

また、「貯蓄から投資へ」をスローガンに掲げる政府が進めている制度であり、つみたてNISA対象の投資信託も手数料が安いなど優良なものが多いです。

つみたてNISAと一般NISAの違い

NISAにも「つみたてNISA」と「一般NISA」では様々な点で異なります。

以下はつみたてNISAと一般NISAの違いを比較した表です。

| つみたてNISA | 一般NISA | |

| 対象者 | 20歳以上 | |

| 購入方法 | 積立のみ | 積立 または 一括 |

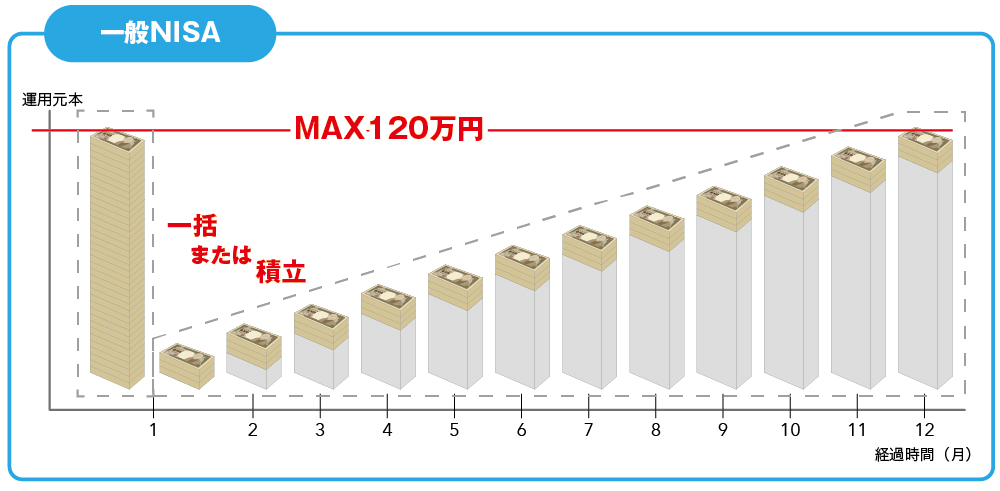

| 年間投資上限 | 40万円 | 120万円 |

| 非課税期間 | 20年 | 5年 |

| 投資対象 | 投資信託・ETF (国が特定) | 株・投資信託 ETF・REIT |

特に大きな違いは、以下の3つです。

つみたてNISAと一般NISAの違い

- 購入方法と投資上限

- 非課税期間

- 投資対象

違い①:購入方法と投資上限

まずは購入方法ですが、つみたてNISAが「積立のみ」に対して、一般NISAは積立の他に「一括」も可能です。購入方法の幅が広いのは一般NISAです。

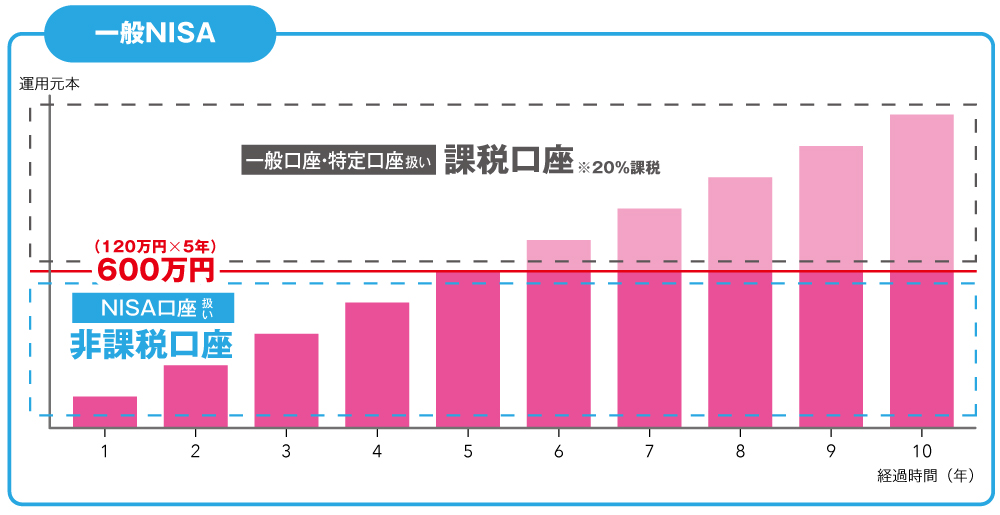

また投資上限が決まっており、年間の上限はつみたてNISAが「40万円」に対して、一般NISAは「120万円」です。

これだけを比較すると短期間でより多く利益を出すのであれば、一般NISAの方が有利だといえるでしょう。

違い②:非課税期間

年間の上限はつみたてNISAの方が厳しいですが、非課税期間を比較するとどうでしょうか?

こちらは一般NISAが「5年間」に対して、つみたてNISAはなんと「20年間」です。

長期運用の中で資産を増やしていくという視点であれば、つみたてNISAの方がメリットは大きいということになります。

非課税期間が終了した場合は、一般口座や特定口座へ移管されます。この場合、移管時に所有していた株価などが購入した価格ということになり、ここから増えた分が課税対象となります。

ちなみにNISAは損益通算ができない仕組みになっています。

特定口座で100万円の利益が出て、NISAの口座で30万円の損失が出た場合、70万円の利益に税金がかかるわけではないのです。

あくまでも特定口座分の税金を満額支払い、NISA口座の損失は影響されません。この仕組みは事前に知っておく必要があるでしょう。

違い③:投資対象が異なる

また運用する金融商品にも違いがあります。

一般NISAが「株」、「投資信託」、「ETF」(上場投資信託)、「REIT」(不動産投資信託)と幅広く選択できるに対し、つみたてNISAは、「投資信託」の他「ETF」に限られています。

| 投資先 | 一般NISA | つみたてNISA | |

| 証券会社 | 上場株式 | ◯ | × |

| 株式投資信託 | ◯ | ※◯ | |

| ETF(上場投資信託) | ◯ | ※◯ | |

| REIT(不動産投資信託) | ◯ | × | |

| 銀行 | 株式投資信託 | ◯ | ※◯ |

※ つみたてNISAの場合は国が特定した金融商品のみにしか投資することができません。選択肢がかなり限定的なのがつみたてNISAの特徴でもあります。

一般NISAとつみたてNISAのどっちがいいの?

それでは結局、一般NISAとつみたてNISAのどっちがいいのでしょうか?

それぞれ一長一短がありますが、一般NISAに向いているのは、「個別株に投資したい」、「積極的に調べて投資したい」、「短期で早く資産を増やしたい」という人です。

一方でつみたてNISAに向いているのは、「投資初心者」、「少額から投資したい」、「長期で着実に増やしたい」という人でしょう。

一般NISAが向いている人

- 個別株に投資をしたい人

- 積極的に調べて投資をしたい人

- 短期間で早く資産を増やしたい人

つみたてNISAが向いている人

- 投資初心者

- 少額から投資したい人

- 長期で着実に増やしたい人

特に投資がまったくの初心者でしたら、つみたてNISAをおすすめいたします。それではなぜ投資初心者には、つみたてNISAがいいのかお伝えしていきます。

つみたてNISAがおすすめの3つの理由

投資初心者は投資に関して「知識」と「経験」に乏しいというハンデがあります。

そのため投資にとって最も重要な「リスクマネジメント」がおろそかになって、元本割れになるリスクが高まるのです。そこをカバーしてくれるのがつみたてNISAになります。

つみたてNISAがおすすめな理由は以下の3つです。

つみたてNISAがおすすめな理由

- 積立投資によるリスク分散が可能

- 長期運用による効果が得られる

- 対象商品が投資初心者向き

理由①:積立投資によるリスク分散が可能

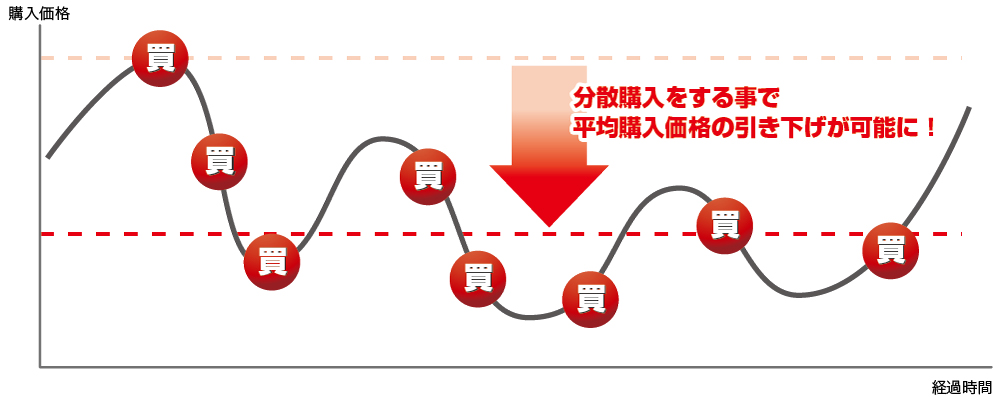

つみたてNISAでは積立投資しか選択できません。これが投資初心者にとってはプラスに作用します。

一括の場合、購入した後に価格が下がれば元本割れとなります。しかし、積立だと毎月購入していくので、購入時によって価格が変動し、価格が下がったのであればその価格で購入できますから平均購入価格の引き下げが可能です。

価格変動に柔軟に対応できるという点で、一括購入よりも積立投資の方がリスクを分散することができます。

平均購入価格を下げるとは?

投資で「積立」をする事で「平均購入価格を下げる」という事を、例を用いて解説していきます。

設定

例えば、現在8月で、お小遣いが5,000円ある子供がいるとします。チョコの価格は毎月変動している場合、どんな買い方が有効になるでしょうか?

購入方法としては「一括購入」、「定量購入法(毎月購入数固定)」「ドルコスト平均法(毎月購入額固定)」の3パターンがあります。

それぞれの意味は次の通りです。

一括購入

一度に手持ちの資金を全て使って購入すること

定量購入法(毎月購入数固定)

毎月の商品の購入数を同じにして購入していくこと

ドルコスト平均法(毎月購入額固定)

毎月の投資の金額を同じにして購入していくこと

この時、チョコの価格が上昇トレンドの時と下降トレンドの時で、平均購入単価は下図のようになります。

| チョコ価格 | 一括購入 | 定量購入 (毎月購入数固定) | ドルコスト平均法 (毎月購入額固定) | ||||

| 購入金額 | 購入数 | 購入金額 | 購入数 | 購入金額 | 購入数 | ||

| 8月 | 100円 | 5,000円 | 50個 | 1,000円 | 10個 | 1,000円 | 10個 |

| 9月 | 90円 | - | - | 900円 | 10個 | 1,000円 | 11.1個 |

| 10月 | 85円 | - | - | 850円 | 10個 | 1,000円 | 11.7個 |

| 11月 | 80円 | - | - | 800円 | 10個 | 1,000円 | 12.5個 |

| 12月 | 105円 | - | - | 1,050円 | 10個 | 1,000円 | 9.5個 |

| 合計 | 5,000円 | 50個 | 4,600円 | 50個 | 5,000円 | 54.8個 | |

| 残金 | 0円 | 400円 | 0円 | ||||

| 購入単価 | 100円 | 92円 | 91.2円 | ||||

| チョコ価格 | 一括購入 | 定量購入 (毎月購入数固定) | ドルコスト平均法 (毎月購入額固定) | ||||

| 購入金額 | 購入数 | 購入金額 | 購入数 | 購入金額 | 購入数 | ||

| 8月 | 100円 | 5,000円 | 50個 | 1,000円 | 10個 | 1,000円 | 10個 |

| 9月 | 110円 | - | - | 1,100円 | 10個 | 1,000円 | 9個 |

| 10月 | 115円 | - | - | 1,150円 | 10個 | 1,000円 | 8.6個 |

| 11月 | 120円 | - | - | 1,200円 | 10個 | 1,000円 | 8.3個 |

| 12月 | 95円 | - | - | 950円 | 10個 | 1,000円 | 10.5個 |

| 合計 | 5,000円 | 50個 | 5,400円 | 50個 | 5,000円 | 46.4個 | |

| 残金 | 0円 | -400円 | 0円 | ||||

| 購入単価 | 100円 | 108円 | 107.7円 | ||||

当たり前ですが、購入単価が安い方が得になります。

一括購入の場合は、そのまま上昇トレンドに向かえば、短期間で大きく利益を出す事が可能です。

定量購入法(毎月購入数固定)にすると、トレンド状況に左右されます。

ドルコスト平均法(毎月購入額固定)すなわち、コツコツ積立を行う事によって、平均購入単価を下げる事ができるので、上昇トレンドであっても、下降トレンドでもあっても、リスクを押さえながら、安定した利益を狙う事ができます。

もちろん、短期でハイリターンを狙う場合は、ドルコスト平均法は向いていませんが、相場の行方は誰にも予想する事はできませんので、長期で運用するなら積立がベストの方法になってくる訳ですね。

| 一括購入 | 定量購入法 (毎月購入数固定) | ドルコスト平均法 (毎月購入額固定) |

| ハイリスク・ハイリターン (短期向け) | ミドルリスク・ミドルリターン | ローリスク・ミドルリターン (長期向け) |

理由②:長期運用による、元本割れのリスクを軽減

非課税期間が長いという点が投資初心者には有利に働きます。

投資は短期で運用する方が利益を出すのが難しく、長期で運用する方が利益を出しやすいからです。

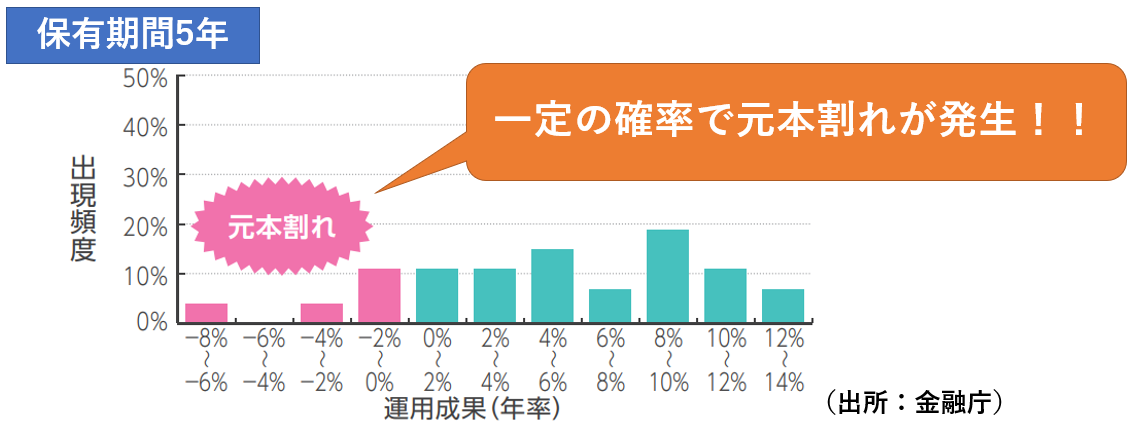

実際に金融庁が公表している運用成果モデルを参考にすると、保有期間が5年の場合は一定の割合で元本割れが発生しています。

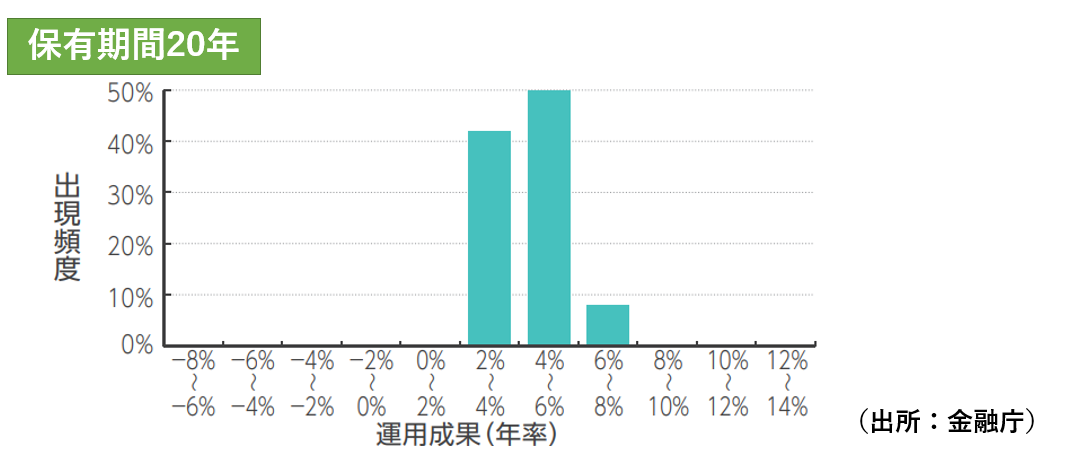

一方で保有期間が20年の場合は元本割れが起きていません。最低でも2%~8%の運用利益を出しているのです。

つみたてNISAは非課税期間が20年ですから、こちらを選択することで元本割れのリスクを軽減することができます。

ただし、あくまでも過去のモデルであって、将来はどうなるかわかりませんので、絶対に元本割れしないという保証ではありません。

理由③:対象商品が投資初心者向き

金融商品によっては手数料が高く、報酬も高いものが混じっています。

投資初心者であれば誤ってそういった金融商品を購入してしまう可能性がありますが、つみたてNISAの場合は、国が制限しており、優良な金融商品のみを扱っています。

固定株を購入すると、その株式の価格が下がれば元本割れになってしまいますが、つみたてNISAだとリスクヘッジされて購入されるのでリスクを分散できるのです。

金融商品の選択肢は限定されていますが、その分、パフォーマンスは安定しているものばかりで安心して始めることができます。

おすすめの商品銘柄

つみたてNISAを運用していくにあたり、商品をきちんと選ぶ事も大事な事になります。

しかし、「商品の数が多すぎて何を選べばいいか分からない!」「何を基準に選べばいい?」「いちいち考えるの面倒!」という方も多いのではないでしょうか。 つみたてNISAの商品を選ぶ際のポイントを4つです。

商品銘柄選定ポイント

- 信託報酬(手数料)が安い

- 株式100%

- インデックスファンド

- 純資産総額が増えている

つみたてNISAのより詳しい商品銘柄の選考方法や、おすすめ商品については以下の記事をご覧ください。

一緒に読みたい

-

つみたてNISAの始め方4ステップ!楽天証券で購入までの流れを解説

続きを見る

一緒に読みたい

-

【2024年】つみたてNISAおすすめ商品銘柄ベスト3【初心者向け】

続きを見る

つみたてNISAのメリット・デメリット

つみたてNISAは投資なので、「絶対に儲かる」「100%損をしない」なんてことは有りません。場合によっては、つみたてNISAで損をするケースもあります。

ここではつみたてNISAのメリットとデメリットを整理しましょう。

つみたてNISAのメリット

つみたてNISAのメリットは次の通りです。

つみたてNISAのメリット

- 運用利益が非課税になる

- 最長20年間にわたって非課税になる

- 対象商品が優良なものしかない

つみたてNISAの1番のメリットは、運用で得た利益が非課税になる点です。通常であれば約20%の税金がかかりますが、つみたてNISAでは最大20年間の非課税メリットを享受できます。

また、金融機関が販売する投資信託の中には、手数料が高く粗悪なものも混じっています。

ですが、つみたてNISAの対象になっている投資信託は金融庁が優秀なもののみを厳選していますので、より有利な運用リターンを期待できます。

つみたてNISAのデメリット

そんなつみたてNISAですが、もちろんデメリットもあります。

主なデメリットは次の通りです。

つみたてNISAのデメリット

- 元本割れのリスクがある

- 年間の投資上限が40万円まで

- 投信を解約しても枠の再利用は不可

当たり前ですが、投資である以上、元本割れのリスクがあります。

また、年間の積立できる投資上限が40万円までとなっているので、それ以上の資金で運用したい方からすれば、やや物足りなさを感じるでしょう。

そして、年の途中で投資信託を解約した場合、一時使った投資枠は回復しませんので、次の年になるまで待つ必要があります。

つみたてNISAの仕組みや一般NISAとの違いを動画で解説していますので、ご覧ください。

つみたてNISAの始め方

それではどうすればつみたてNISAを始められるのでしょうか。まずは証券会社か銀行で専用口座を開設する必要があります。

専用口座の維持手数料は無料です。ですから開設することについてはまったく問題ないのですが、1人ひとつの金融機関でしか開設できません。

NISAにするのか、つみたてNISAにするのか、また、どこの金融機関で開設するのかを決断する必要があります。

おすすめの証券会社(金融機関)

利用者の中では、ネット証券の「SBI証券」、「楽天証券」が人気です。

楽天証券は大手ネット証券の一角です。豊富なマーケット情報の他、取引ツールなども使いやすく、初心者は最初に口座開設しておきたい先です。また、楽天ポイントカードとも相性が良く、楽天を使用している方なら真っ先に使用したい証券会社です。

SBI証券は大手ネット証券の一つで、取引手数料が格安です。取扱商品が豊富な他、高機能なツールも多数用意されており、楽天証券と並んで口座開設しておきたい先です。また、SBI証券ではTポイントが貯まる・使えるなどのサービスがあります。

一般NISAよりつみたてNISAがおすすめ

つみたてNISAと一般NISAは、どちらも利益が非課税となる口座です。

つみたてNISAの年間投資上限は40万円ですが非課税期間が20年なのに対して、一般NISAは年間投資上限は120万円と大きいですが非課税期間は5年間です。

どちらも一長一短がありますが、投資は長期で運用すればするほど利益が残りやすいので、短期で大きな利益を狙いたい方以外はつみたてNISAの方がおすすめです。